您的當(dāng)前位置: 中國鍛壓網(wǎng) > 資訊中心 > 正文

您的當(dāng)前位置: 中國鍛壓網(wǎng) > 資訊中心 > 正文|

【前言】 2020年已過去大半,6月帶著夏季的氣息撲面而來,中厚板市價也從年初的冰潭中蘇醒,轉(zhuǎn)身撲入熱浪彌漫的6月,在低庫存的支撐下,中厚板市價保持一路向上的趨勢。 價格回顧

2020年中厚板價格中心繼續(xù)下移,截止到2020年6月16日中厚板全國市場均價3846.8元/噸,較去年同期下降84.9元/噸,降幅為2.16%。而在2020年1月末到2月初,市場因公共衛(wèi)生事件沖突影響,大部分商戶休市,開市時間較去年晚半個月左右,整個事件席卷全球,不論是給中國還是給世界都帶來了不可估量的損失。上半年最低點在3月22日,當(dāng)天市場平均價3632.35元/噸,較最高點價差為214.4元/噸。公共衛(wèi)生事件給各行各業(yè)造成了短暫“休克性”的一擊,中厚板的下游開工情況收到嚴(yán)重阻礙,工業(yè)制造業(yè)受到嚴(yán)重影響,短期內(nèi)產(chǎn)業(yè)和貿(mào)易無法恢復(fù)對我國上下游制造業(yè)形成夾擊效應(yīng)。整個大宗市場價格皆進入下降空間。在進入2月中下旬,價格這才止跌回穩(wěn),經(jīng)濟面開始修復(fù),中厚板價格在震蕩了2個月之久,價格開始出現(xiàn)上漲跡象,在整個板材產(chǎn)業(yè)鏈中,中厚板算是最為抗跌的產(chǎn)品,其主要原因應(yīng)該從供需面分析。 中厚板月產(chǎn)量

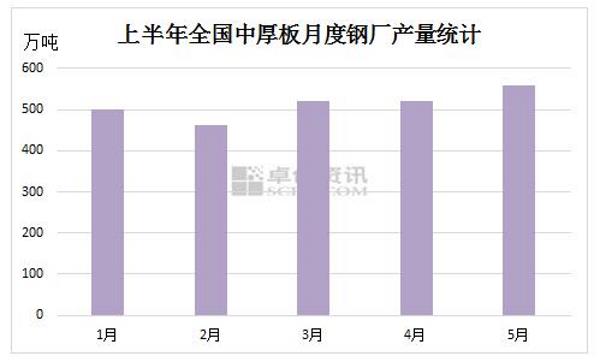

2月全國中厚板產(chǎn)量最低,中厚板北方區(qū)域(華北、東北以及西北大區(qū))14家中厚板生產(chǎn)企業(yè)軋線開工率為92.9%。中厚板南方區(qū)域(華東、中南及西南大區(qū))23家中厚板生產(chǎn)企業(yè)共計37條中厚板軋線,軋線開工率為83.78%,產(chǎn)能利用率為88.17%。公共衛(wèi)生事件沖突之時,長流程企業(yè)并未受到明顯影響,開工率都在80%以上。后期唐山頒布空氣質(zhì)量強化保障方案,以及兩會的召開,一定程度利好大宗市場,但鋼廠限產(chǎn)力度較小,對產(chǎn)量并未造成實質(zhì)性的影響,多數(shù)鋼廠滿負(fù)荷生產(chǎn)。 庫存統(tǒng)計

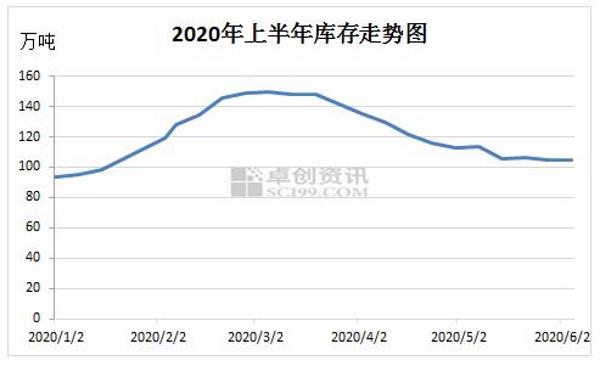

圖32020年中厚板庫存最高點位于公共衛(wèi)事件最為嚴(yán)重的3月,最高值達(dá)到了149.3萬噸,較庫存最低值高55.63萬噸。造成庫存積壓的一關(guān)鍵因素就是物流的不暢以及下游開工的延后,而鋼廠方面主要影響短流程企業(yè)的開工,而長流程企業(yè)大部分依然處于連續(xù)生產(chǎn)狀態(tài)。今年秋冬季限產(chǎn)政策表現(xiàn)略有放松,疊加鋼廠利潤有所恢復(fù),高爐幾乎滿負(fù)荷生產(chǎn)。在2020年2月2日,中厚板庫存一周內(nèi)迅速增加19.2萬噸,增幅達(dá)18.59%。轉(zhuǎn)折點出現(xiàn)在4月,隨著下游的復(fù)蘇,用鋼量也隨之上升,庫存出現(xiàn)連降現(xiàn)象,截止到6月12日統(tǒng)計,庫存降至104.46萬噸,目前市場到貨情況改善,北方市場庫存量較南方充足,南方多為一線大鋼廠,生產(chǎn)中厚板產(chǎn)量較少,規(guī)格牌號短缺現(xiàn)象尤為明顯,庫存的下降也作為中厚板價格支撐的一大重要原因。 目前中厚板市場成交情況一般,位于需求淡季,南方雨季的時節(jié)下,需求以及運輸都是左右價格的一大重要因素,價格將進入“大漲不了、深跌不下”的僵持狀態(tài)。整體而言市場依舊處于多空博弈的相對膠著階段。后期南方市場貨源將會逐漸得到補充,價格支撐點偏弱,南北價差逐漸縮小,整體上漲空間不大。 來源:卓創(chuàng)鋼鐵 |

|

中國鍛壓網(wǎng)官方微信:掃一掃,立即關(guān)注!

關(guān)注"中國鍛壓網(wǎng)",獲取獨家行業(yè)新聞資訊。 添加方法1: 在“添加好友”中直接添加微信賬號:chinaforge 添加方法2: 微信中掃描左側(cè)的二維碼 |